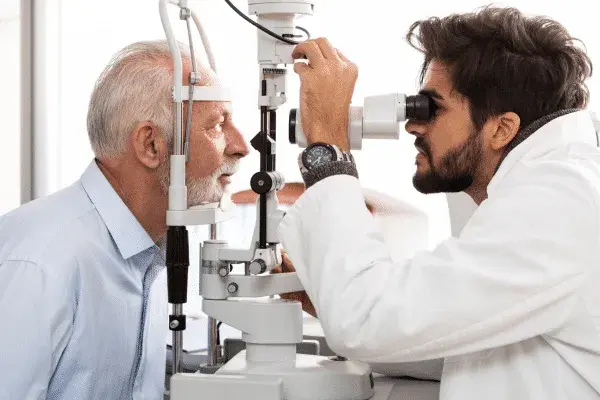

Na czym polega praca okulisty? Kluczowe obowiązki i umiejętności

Poznaj, na czym polega praca okulisty, jakie są jego kluczowe obowiązki oraz umiejętności niezbędne do skutecznej diagnostyki i leczenia chorób oczu.

Patryk Szymański

25 sierpnia 2025

Na czym polega praca okulisty? Kluczowe obowiązki i umiejętności

Poznaj, na czym polega praca okulisty, jakie są jego kluczowe obowiązki oraz umiejętności niezbędne do skutecznej diagnostyki i leczenia chorób oczu.

Patryk Szymański

25 sierpnia 2025

Nowe Trader to miejsce, gdzie pasjonaci finansów łączą siły, aby dzielić się swoją wiedzą i doświadczeniem. Nasz zespół składa się z ekspertów, którzy regularnie publikują analizy rynkowe, praktyczne porady inwestycyjne oraz najnowsze informacje ze świata finansów. Niezależnie od tego, czy jesteś początkującym inwestorem, czy doświadczonym traderem, znajdziesz tu wartościowe treści, które pomogą Ci w podejmowaniu świadomych decyzji. Zapraszamy do odkrywania naszego bloga, gdzie każdy artykuł jest tworzony z myślą o Twoim rozwoju finansowym. Zostań z nami i rozwijaj swoje umiejętności w obszarze finansów!

Dowiedz się, jak działa koparka kryptowaluty, jakie są jej rodzaje i jak zwiększyć swoje szanse na zyski w świecie kryptowalut.

Zrozum zasady księgowości kryptowalut w Polsce, unikaj błędów i oszczędzaj na podatkach dzięki profesjonalnym usługom księgowym.

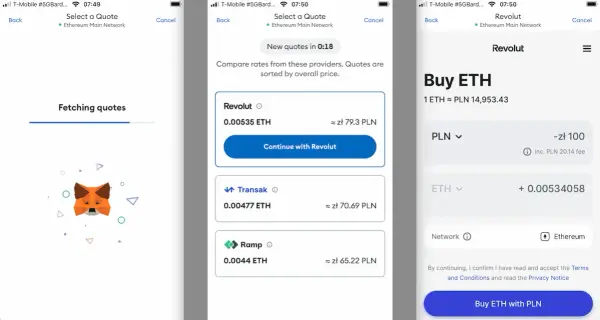

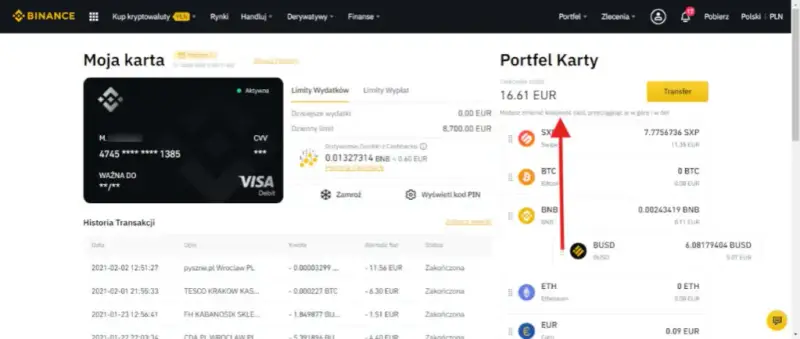

Dowiedz się, jak skutecznie wypłacić kryptowaluty z Revolut, unikając opóźnień i problemów. Sprawdź nasze praktyczne wskazówki i ciesz się swoimi środkami!

Która kryptowaluta wystrzeli? Sprawdź najnowsze prognozy inwestycyjne, analizując memecoins i ustabilizowane kryptowaluty. Zainwestuj mądrze!

Zastanawiasz się, jak działa aplikacja do kopania kryptowaluty? Sprawdź najlepsze aplikacje, ich funkcje oraz czynniki wpływające na rentowność!

Ile kosztuje rozliczenie PIT w biurze rachunkowym? Sprawdź średnie ceny, dodatkowe koszty i dowiedz się, jak uniknąć błędów w deklaracjach.

Rozlicz ulgę termomodernizacyjną w PIT bez błędów. Dowiedz się, jakie wydatki możesz odliczyć i jak uniknąć najczęstszych pułapek w rozliczeniu.

Zastanawiasz się, ryczałt czy skala podatkowa? Sprawdź, która forma opodatkowania jest korzystniejsza dla Twojej sytuacji finansowej.

Rozlicz zwrot z ikze w pit 37 bez błędów. Dowiedz się, jak poprawnie zgłosić zwrot i uniknąć kar podatkowych.